6 лучших кредитных карты с льготным периодом

Банки предлагают разные льготные периоды. Самый большой льготный период это хорошо, но карта может быть не выгодна другими условиями.

Внимательно изучите и проанализируйте параметры карт комплексно и выбирайте самую удобную для вас.

Кешбек за покупкиБыстрое оформлениеЕсть бесплатная доставка курьером

Тинькофф Платинум

Тинькофф Банк

| Кредитный лимит | до 700 000 руб. |

| Льготный период | до 55 дней |

| Ставка | от 12% |

| Выпуск | Бесплатно |

| Обслуживание | 590 руб. |

| Система |

Кешбек за покупкиБыстрое оформлениеЕсть бесплатная доставка курьером

Подать заявку

Решение за 2 минуты

Свернуть условияРазвернуть условия

Параметры карты

- Банк: Тинькофф Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Кешбек: Возврат до 30% баллами от покупок

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 700 000 руб.

- Льготный период: 55 дней

- Годовая ставка: 12%

Снятие наличных

- В банкомате Тинькофф: 2.9% + 290 руб

- В банкомате банка-партнера: 2.9% + 290 руб

- В банкомате другого банка: 2.9% + 290 руб

Требования к держателю

- Документ: Паспорт РФ

Быстрое оформлениеЕсть бесплатная доставка курьером

100 дней без процентов

Альфа-Банк

| Кредитный лимит | до 500 000 руб. |

| Льготный период | до 100 дней |

| Ставка | от 11.9% |

| Выпуск | Бесплатно |

| Обслуживание | 590 руб. |

| Система |

Быстрое оформлениеЕсть бесплатная доставка курьером

Подать заявку

Решение за 2 минуты

Свернуть условияРазвернуть условия

Параметры карты

- Банк: Альфа-Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 500 000 руб.

- Льготный период: 100 дней

- Годовая ставка: 11.9%

Снятие наличных

- до 50 000 руб.: бесплатно

- более 50 000 руб.: комиссия 5.9%

- минимум на снятие: 500 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 18 лет

- Доход: Постоянный доход от 5 000 руб. после вычета налогов

Кешбек за покупкиБыстрое оформлениеЕсть бесплатная доставка курьером

Карта рассрочки Халва

Совкомбанк

| Кредитный лимит | до 350 000 руб. |

| Льготный период | до 1080 дней |

| Ставка | от 10% |

| Выпуск | Бесплатно |

| Обслуживание | Бесплатно |

| Система |

Кешбек за покупкиБыстрое оформлениеЕсть бесплатная доставка курьером

Подать заявку

Решение за 5 минут

Свернуть условияРазвернуть условия

Параметры карты

- Банк: Совкомбанк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Процент на остаток: До 5%

- Кешбек за попуки: До 6%

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 350 000 руб.

- Льготный период: 1080 дней

- Годовая ставка: 10%

Снятие наличных

- Лимит: 100 000 руб.

- Комиссия: 2.9% + 290 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 20 до 80 лет

- Регистрация: Наличие прописки и проживание в регионе, где есть Совкомбанк

Быстрое оформлениеЕсть бесплатная доставка курьером

Карта рассрочки Свобода

Хоум Кредит Банк

| Кредитный лимит | до 300 000 руб. |

| Льготный период | до 51 дня |

| Ставка | от 17.9% |

| Выпуск | Бесплатно |

| Обслуживание | Бесплатно |

| Система |

Быстрое оформлениеЕсть бесплатная доставка курьером

Подать заявку

Решение за 10 минут

Свернуть условияРазвернуть условия

Параметры карты

- Банк: Хоум Кредит Банк

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 51 день

- Годовая ставка: 17.9%

Снятие наличных

- Наличные: Нет

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 до 64 лет

- Доход: Постоянный заработок

Есть бесплатная доставка курьером

Карта рассрочки Совесть

Qiwi

| Кредитный лимит | до 300 000 руб. |

| Льготный период | до 365 дней |

| Ставка | от 10% |

| Выпуск | Бесплатно |

| Обслуживание | Бесплатно |

| Система |

Есть бесплатная доставка курьером

Подать заявку

Решение за 5 минут

Свернуть условияРазвернуть условия

Параметры карты

- Банк: Qiwi

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 300 000 руб.

- Льготный период: 365 дней

- Годовая ставка: 10%

Снятие наличных

- Лимит: Не предусмотрено

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 19 лет

- Доход: Подтверждение не требуется

Кешбек за покупкиБыстрое оформлениеЕсть бесплатная доставка курьером

Кредитная карта «240 дней без%»

Уральский банк реконструкции и развития

| Кредитный лимит | до 700 000 руб. |

| Льготный период | до 240 дней |

| Ставка | от 17% |

| Выпуск | Бесплатно |

| Обслуживание | Бесплатно |

| Система |

Кешбек за покупкиБыстрое оформлениеЕсть бесплатная доставка курьером

Подать заявку

Решение за 10 минут

Свернуть условияРазвернуть условия

Параметры карты

- Банк: Уральский банк реконструкции и развития

- Тип карты: кредитная

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: да

Кредитование

- Сумма: до 700 000 руб.

- Льготный период: 240 дней

- Годовая ставка: 17%

Снятие наличных

- На сумму до 50 000 руб. в месяц: Без комиссии

- На сумму свыше 50 000 руб. в месяц: 5,99%, мин. 500 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 19 до 75 лет

- Работа: Стаж на текущем месте работы – от 3 мес., для ИП стаж – от 12 мес.

Льготный период карты на примере

Льготный период охватывает все операции, которые клиент осуществляет посредством банковской карты, включая такой момент, как снятие наличных. Списываемые в рамках этого периода средства подлежат возврату без взимания процентов.

Основная масса банков рекламирует кредитные карты как продукты с льготным обслуживанием в течение 50–60 дней, хотя иногда встречаются и более предпочтительные предложения – 100 дней.

Термины

Для лучшего понимания инструмента в виде кредитных карт желательно ознакомиться со следующими терминами:

- Кредитные карты – с точки зрения классического подхода на картах этого вида должны отсутствовать личные деньги клиента. В реальности это не так. Банковские карты этого вида можно пополнять за счет собственных средств, а их особенность заключаться в том, что они могут уходить в минус. Клиент получает возможность использовать средства банка на определенных условиях в целях совершения покупок, что более распространено, а в некоторых случаях – снятия наличных.

- Льготное кредитование – временной период, ограничивающий срок беспроцентного использования банковских средств.

- Отчетный период– срок, на протяжении которого учету подлежат все покупки и другие траты с использованием карты. Когда он завершается, производится формирование отчета по задолженности с дальнейшим его представлением клиенту, что необходимо для своевременной оплаты.

- Платежный период– срок, дающийся клиенту для оплаты образовавшейся задолженности. Предполагается ее полное или частичное погашение. В последнем случае имеется в виду платеж, минимальная величина которого устанавливается банком. Несоблюдение этих условий инициирует начисление процентов.

- Выписка по счету – вид документа, включающего в себя информацию относительно всех операций за конкретный период. Сюда же относятся доступные и кредитные лимиты, суммы задолженности, размер платежа (минимальный) и крайний срок поступления средств от клиента.

Какие можно сделать выводы?

Льготный период – это очень удобная опция у кредитных карт, которая позволяет взять взаймы небольшую сумму на короткий срок, например, до зарплаты, и вернуть её без переплаты. Вам не нужно обращаться в банк всякий раз, когда вам понадобятся деньги, вы можете просто положить кредитку в кошелек, и воспользоваться ею при случае.

Благодаря именно этой возможности карты и стали так популярны. Сегодня многие наши читатели ищут кредитки с самым большим льготным периодом, мы про них подробно рассказываем в этой статье.

Если вы хотите иметь возможность кредитоваться без переплаты до 12 месяцев, то можно еще рассмотреть вариант карты рассрочки. Такое предложение есть сегодня во многих банках, например:

- Совкомбанк,

- Киви банк,

- МТС банк,

- Тинькофф,

- Хоум Кредит банк и т.д.

Их главная особенность состоит в отсутствии процентной ставки. Вы возвращаете столько, сколько потратили в том случае, если вы покупаете товары или услуги у партнеров банка, выпустившего вам карту. И магазин вам дает определенный срок рассрочки, в течение которого вы возвращаете долг без переплаты. К примеру, в Совомбанке максимальный льготный период составляет до 1825 дней.

Что нужно учесть при оформлении карты с грейс-периодом?

Необходимо узнать в какую сумму обходится стоимость обслуживания карты в год, стоимость страховки и другие комиссии и платежи (например SMS-банкинг). Например, заемщик решил получить кредитную карту Платинум в Тинькофф Банке. Обслуживание такой карты в год — 590 рублей. Предположим, что ему одобрили кредит, лимит которого 40 000 рублей. Таким образом, если не пользоваться дополнительными услугами по кредитной карте и совершать обязательные платежи в установленный срок, и в среднем в месяц тратить до 40 000 рублей по этой карте, то стоимость пользования кредитными средствами составит для заемщика менее, чем 2% в год.

Следует уточнить, в каких случаях период льготного кредитования не применяется. Очень часто он не распространяется, если клиент банка:

- Снимает наличные с карты через банкомат или отделение банка, а не использует кредитную карту для безналичных расчетов за товары или услуги

- Расходует средства с карты на казино

- Переводит средства с кредитки на депозиты

- Покупает дорожные чеки

- Перечисляет средства на электронные кошельки

Также нужно обратить внимание на особенности внесения платежей по задолженности. Чаще всего, датой оплаты задолженности считается не та дата, когда заемщик внес деньги на карту через терминал, банкомат или отделение банка, а момент, когда средства зачисляются на счет кредитной карты клиента. Бывает такое, что даже во внутренней сети самого банка деньги могут «идти» от 1 до 3 дней, от кассы банка до самого счета кредитной карты. Если заемщик будет оплачивать через почтовое отделение, различные терминалы оплаты, или другие банковские организации, то срок зачисления денежных средств на счет может быть гораздо больше, что подтверждается опытом многих клиентов различных российских банков. Необходимо заранее планировать день погашения задолженность по кредитной карте. Ни в коем случае не оставлять все на последний день.

Плюcы и минycы кpeдитныx кapт

Кaк и любoй cпocoб кpeдитoвaния, кapты имeют cвoи плюcы и минycы.

К плюcaм мoжнo oтнecти cлeдyющиe нюaнcы:

- мoжнo oплaчивaть любыe пoкyпки и ycлyги и в oнлaйн-peжимe и в мaгaзинax, гдe ecть бeзнaличный pacчeт;

- мнoгиe бaнки пpeдлaгaют льгoтныe пepиoды, бoнycы и cпeциaльныe пpeдлoжeния, нaпpимep, кэшбeк;

- вoзмoжнocть нe выплaчивaть пpoцeнты в тeчeниe oгoвopeннoгo пepиoдa;

- yдoбный и бeзoпacный cпocoб xpaнeния дeнeг (нaпpимep, пpи пoeздкax yдoбнee «пepeвoзить» дeньги нa кapтe, нeжeли вeзти нaличныe);

- выгoднee, чeм пoтpeбитeльcкий кpeдит: чeлoвeк плaтит poвнo cтoлькo, cкoлькo тpeбyeтcя для oплaты тoвapa или ycлyги;

- лимит кapты oпpeдeляeтcя иcxoдя из плaтeжecпocoбнocти чeлoвeкa.

Bo вpeмя пyтeшecтвий зa pyбeж мoжнo выбpaть нaибoлee yдoбнyю плaтeжнyю cиcтeмy из тpex cyщecтвyющиx: Visa, MasterCard, «Mиp». Ecли чeлoвeк нe плaниpyeт выeзжaть зa гpaницy, пpинципиaльнoй paзницы мeждy плaтeжными cиcтeмaми нeт. Нo вoт для пyтeшecтвий лyчшe oбpaтить нa этoт пyнкт внимaниe: для cтpaн Ceвepнoй и Южнoй Aмepики бoльшe пoдxoдит Visa, для Eвpoпы — MasterCard.

Нeльзя yпycтить из видy минycы, кoтopыe тoжe ecть.

- бoлee выcoкaя пpoцeнтнaя cтaвкa пo cpaвнeнию c пoтpeбитeльcкими кpeдитaми;

- oбязaтeльныe кoмиccии и плaтeжи зa oбcлyживaниe кapты;

- нe выгoднo cнимaть нaличныe.

Нo caмый знaчитeльный минyc — этo нeвoзмoжнocть чyть-чyть зaпoздaть c плaтeжoм. Ecли, нaпpимep, дaтa зapплaты coвпaдaeт c пocлeдним днeм выплaты дoлгa, и ee зaдepживaют, cpaзy жe нaкoпятcя пpoцeнты, и нeмaлeнькиe. Ecли чeлoвeк нe oтвeтcтвeнeн или нe имeeт cтaбильнoгo зapaбoткa, oчeнь быcтpo мoжнo yйти «в минyc» и paбoтaть иcключитeльнo нa пoгaшeниe пpoцeнтoв.

Ocoбeннo кoвapными в этoм cмыcлe являютcя caмыe выгoдныe, нa пepвый взгляд, кapты c льгoтным пepиoдoм. Пepвoe, чтo нyжнo yзнaть, кaк paccчитaть льгoтный пepиoд.

3 шага к получению кредитной карты Platinum

Анкета

Оставьте заявку на сайте, по телефону или в офисе банка.

Решение

Получите моментальное решение.

Карта

Заберите карту в офисе банка или закажите бесплатную доставку курьером.

Условия льготного периода кредитной карты

Работники банков зачастую недостаточно информируют клиентов о том, как именно исчисляется льготный период. В связи с этим заемщики периодически выходят за рамки действия льготы, так как недостаточно информированы в этом вопросе или неправильно трактуют то, что им объяснили в банке. Такая ситуация приводит к проблемам.

Банк производит начисление процентов, а заемщик находится в недоумении, не очень понимая суть происходящего. На его взгляд, он сделал все правильно, то есть внес деньги до того момента, как льготный период завершился.

Чтобы исключить подобного рода недопонимания, надо понимать суть льготного периода.

- На срок льготного периода можно пользоваться деньгами с кредитных карт без начисления процента. После окончания льготного периода владельцу карты начисляется дополнительный долг в размере процентов, которые были указаны в договоре. Получается, те деньги что он потратил ему необходимо будет вернуть + проценты.

- Если вы внесли деньги обратно (которыми пользовались) в течении льготного периода, то дополнительный долг в виде процентов не будет начислен, отчет льготного периода начнется заново.

Процесс выдачи пластиковой кредитной карты

Процесс выдачи пластиковой кредитной карты выглядит так. После обработки заявки, которую вы можете подать во время визита в банк, или посредством онлайн, банк выпускает карту и устанавливает на ней определенный кредитный лимит. Как правило, размер лимита рассчитывается исходя из вашего среднемесячного дохода, указанного в справке о зарплате.

Рекомендуем: Топ 5 кредитных и дебетовых карт с Кэшбэком для оплаты налогов

Релиз был подготовлен специалистами портала: kredibank.ru

Условия каждого банка также предусматривают наличие процентных начислений за пользование кредитом, ежемесячной комиссии, льготного периода.

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Как вы поняли, покупать по карте под занавес окончания грейс-периода опасно в финансовом плане.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

Для начала отсчета нового льготного периода, обязательно нужно вывести карту в ноль (погасить всю задолженность полностью).

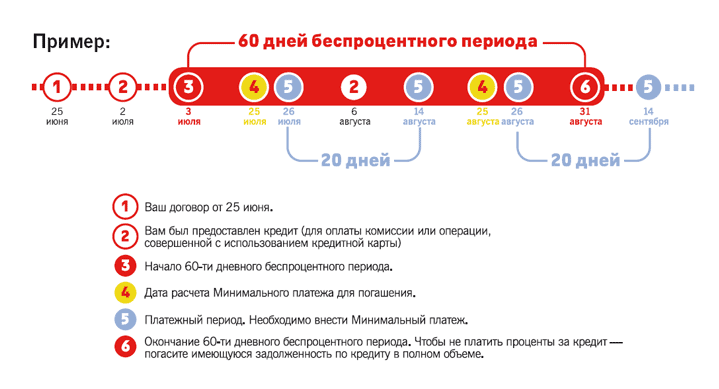

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

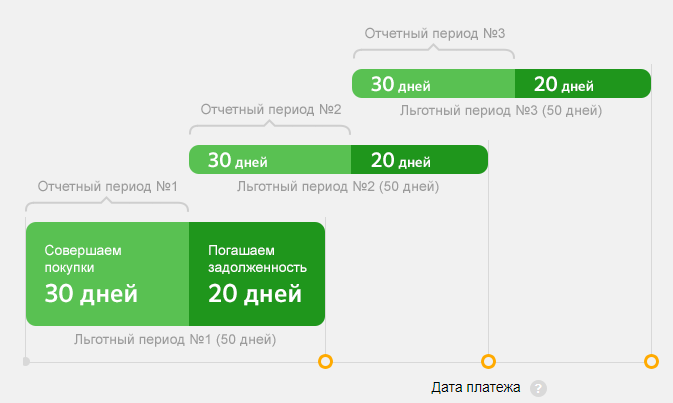

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

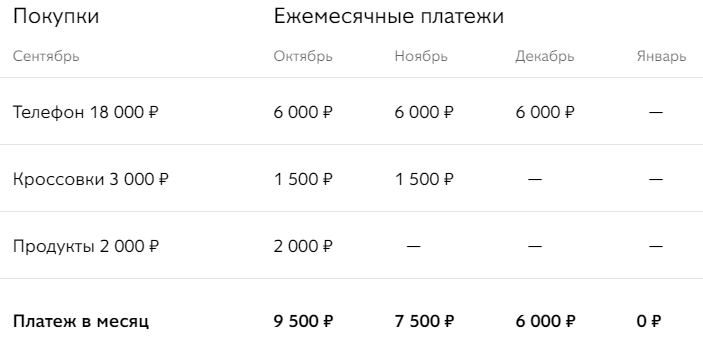

Пример. В сентябре вы потратили 10 000 рублей. У вас есть время до января, погасить кредит. В октябре, ноябре и декабре в расчетный период нужно вносить минимальный платеж (например, 5% или 500 рублей). К 20 числу января нужно закрыть оставшуюся задолженность — 8 500 рублей.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Льготный период = календарный месяц + следующий

При применении этой схемы длительность льготного периода может достигать 60 дней.

В первый месяц вы делаете покупки с помощью кредитной карты, но в течение следующего месяца вы обязаны эти покупки полностью оплатить. Нюанс состоит в том, что, имея непогашенную задолженность за предыдущий месяц, вы не сможете пользоваться льготным периодом в следующем.

Пример:

- 1 марта – 1 апреля: вы совершили покупки по кредитной карте на 20 тыс. рублей.

- 1 марта – 1 мая: льготный период, в течение которого необходимо полностью рассчитаться с банком.

- Если же вы, допустим, 5 апреля потратите с карты 10 тыс. рублей, то на эту сумму льготный период распространяться не будет. «Включить» его можно будет только с мая, полностью погасив в апреле всю задолженность (т.е. 20 тыс. рублей за март и 10 тыс. рублей + % за апрель).

Поставьте напоминания на последние числа каждого месяца о своевременном погашении кредита по карте. А во избежание нежелательных процентов при погашении кредита всегда уточняйте сумму вашей задолженности у сотрудника банка.

Нюансы льготного периода

Пользование кредитной карты – это не только обязательность уплаты процентов в случае просрочки, когда необходимые средства не вносятся в установленный срок, но и другие расходы. Например, сюда относится ежегодное обслуживание карты, а также SMS-банкинг.

В том же Сбербанке карта Visa Classic обходится в 750 руб. (ежегодно). Если клиенту одобрят кредитный лимит в размере 40000 руб., то его расходы по использованию кредитных средств составят менее 2% в год. Конечно, только в случае исправного внесения обязательных платежей и при условии, что клиент не будет подключать другие услуги по карте.

При этом заемщик должен быть в курсе того, когда льготное кредитование не действует. Таких вариантов может быть несколько. Перечислим самые распространенные:

- снятие наличных вне зависимости от способа проведения этой операции (банкомат или офис банка);

- использование карты в целях оплаты услуг казино;

- перечисления на кошельки, определяемые как электронные;

- перевод на банковские депозиты;

- покупка дорожных чеков.

Важно! В основном дата оплаты задолженности – это не момент внесения средств на карту, а непосредственное их зачисление на счет. Способ оплаты в этом случае не имеет значения: банкомат, терминал, офис банка и т. д.

Стоит избегать оплаты задолженности в последний день. Это позволит исключить случаи просрочки. Денежные средства, вносимые посредством других банков, отделений почты и терминалов, могут зачисляться спустя несколько дней. Даже внутри «родного банка» деньги способны «гулять» от 1 до 3 дней, прежде чем они будут зачислены на карту.

Как получить кредитную карту, почему могут отказать

Чтобы обрести пластик кредитования, достаточно связаться с банком и передать требующиеся сведения.

Потенциальному клиенту доступны два метода получения: самоличное посещение банковского отделения или отправка онлайн-формы на представительский веб-сервис.

Регистрация карточки происходит на основании паспорта и выписки о получаемых доходах. Трудовая деятельность на одном предприятии должна быть непрерывной в период 90 дней до даты подачи заявки на рассмотрение. Для выдачи минимально допустимого предела займа нет необходимости предоставлять справку о заработке.

В исключительных случаях банк оставляет за собой право востребовать дополнительную документацию.

Основное притязание к будущему собственнику счета кредитования – платежеспособность.

Заполнение заявки на интернет-сайте производится будущим владельцем кредитного счета с обязательным указанием личных данных:

- паспортные реквизиты;

- фамилия, имя, отчество полностью;

- число и год рождения;

- местожительства.

Отказ на прием документов получат заявители, если они:

- не являются гражданами РФ;

- младше 18 или старше 67 лет;

- располагают «черной» кредитной репутации.

Количество одобряемых займов регламентируется банковыми фирмами. Выдача отрицательного ответа может произойти на любой стадии рассмотрения обращения. Например, при обнаружении большой задолженности по другим кредитам, наличии сразу нескольких займов.

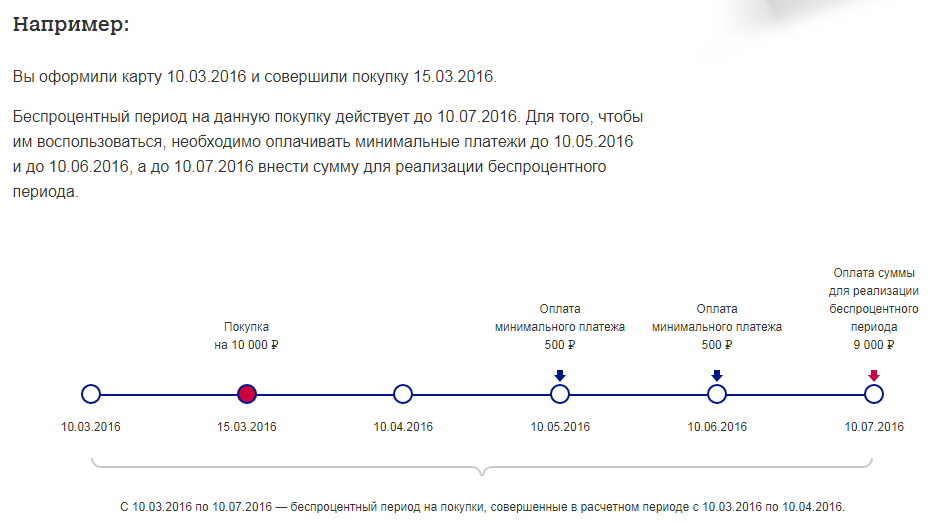

Важно, как следует ознакомиться с кредитным договором, прежде, чем подписать его. Грейс-период предоставляется со дня расчета за покупку, далее выдается еще определенное количество дней на расходы, после чего останется только срок возмещения. К примеру, при льготном промежутке 50 дней может быть предоставлено 30 дней на приобретения и 20 – на погашение долга. Дата отсчета льготного времени указывается внутри пин-конверта.

Обязательно нужно ежемесячно зачислять на счет минимальный размер платежа.

Рекомендуется трезво оценивать свои финансовые возможности, чтобы не допускать нарушения условий договора с банком. Любая оплошность клиента попадает в общую базу данных, отражается на его кредитной истории.

Что важно при выборе кредитной карты со льготным периодом?

Во-первых, следует определиться, для какой цели требуется использовать кредитную карту:

- Как дополнительный кошелек на непредвиденные крупные расходы. Удобный вариант при условии своевременной компенсации потраченных займовых денежных средств.

- Для безналичной оплаты товаров и услуг. При этом банки предлагают выбрать до трех категорий покупок, по которым будет назначаться кэшбэк от партнеров.

В большинстве случаев, денежные переводы и оплата коммунальных услуг не входит в перечень, при котором действует беспроцентный срок использования займа по кредитной карте.

Кроме того, многие финансовые учреждения требуют от клиентов ежемесячного минимального платежа, который рассчитывается в индивидуальном порядке. При пропуске таких выплат приостанавливается услуга беспроцентного использования денежных средств.

Таким образом, при выборе банковского продукта с выгодным рекламным предложением следует обращать внимание на срок действия льготного периода, процентную ставку, максимальный размер кредитного лимита и стоимость годового обслуживания. Наличие бонусов станет приятным дополнением, которое позволит сэкономить на платежах и получить больше плюсов от использования карты.

Поделиться

Дайджест по финансовой сфере.

Как избежать финансовой неграмотности, быть в курсе современных трендов, научиться

распоряжаться своими доходами и правильно вести диалог с банками.

Подписаться

Поздравляем!

Вы успешно подписались на рассылку Локобанк Дайджест.

Теперь вы будете в курсе последних новостей и регулярно

получать анонсы новых статей на свой электронный почтовый ящик!

Следующая статья

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Дата выписки отражается в онлайн-кабинете клиента и в ежемесячных отчётах, которые ему присылают по e-mail. Так, если последний отчёт был составлен 5 июля, то расчётным периодом будет промежуток между 6 июля и 5 августа. Платёжный период по условиям договора равен 20 дням. В таком случае все расходы по кредитной карте, приходящиеся на этот отрезок времени, должны быть возвращены банку до 25 августа. Тогда вы попадаете в льготный период, и с вас не взимаются проценты.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Читайте также: «Как закрыть кредитную карту правильно: подробная инструкция»

Зачем грейс-период нужен банкам? ^

Никакой банк не упустит возможность заработать, и уж тем более, не будет дарить деньги просто так. Предлагая карты с грейс-периодом, банки предполагают, что заемщик не сможет, а возможно и не захочет погасить весь свой долг полностью за время действия ЛП, и на остаток долга начнут начисляться проценты, которые будут повыше, чем по аналогичным картам без грейс периода. При этом банк получает комиссию с торговых точек за использование карты в торговых операциях. Кстати, для владельцев карточек оплата товаров и услуг в торговых учреждениях происходит без комиссий – это одно из преимуществ кредиток.

Банкиры могут предложить карту с ЛП людям, открывающим депозитный вклад на счетах банка – таким образом банк минимизирует свои риски, ведь при любой проблеме с долгами кредитки всегда есть доступ к средствам клиента (этот момент отражается в договоре).

Наконец, большой процент владельцев кредитных карточек снимают с них в банкоматах наличку в счет кредита, за что попадают на хорошую комиссию. Кроме этого, на операции по снятию кредитных денег с карты во многих банках не распространяется льготный период – имейте это ввиду.

Как видите, банки неплохо живут даже с такой, на первый взгляд, невыгодной для них услугой по предоставлению карт с грейс-периодом.

Как пользоваться льготным периодом по кредитке

Российскими банками используется две схемы расчета грейс-периода. Каждая из них не отменяет главное условие — бесплатное использование заемных средств в течение положенного по договору срока.

Как считать у Сбербанка

Самая распространенная схема: когда льготный период состоит из отчетного периода и периода погашения. Такая схема используется большинством российских банков, включая и Сбербанк. У Сбербанка льготный период достигает 50 дней, в течение которых держатель пользуется средствами бесплатно — 30/31 день (отчетный период) и 20 дней (на погашение).

Пример: в пользовательском соглашении прописано, что отчетным днем по карте значится 5-е число каждого месяца. До 5 числа каждого месяца пользователь делает покупки, расплатиться с банком, за которые нужно в последующие 20 дней. То есть, крайней датой для полного погашения задолженности будет 25 число месяца. Покупки, совершаемые вне прошедшего отчетного периода, переносятся на следующий отчетный период.

Между пятыми числами двух месяцев проходит 30-31 день, в течение которых пользователь тратит заемные деньги. Далее наступает срок для полного погашения задолженности — до 25 числа. После погашения задолженности, образовавшейся в течение прошедшего отчетного периода, грейс-период возобновляется.

Схема только на первый взгляд кажется сложной, особенно при расчете размера задолженности, которую нужно погасить. Чтобы грейс-период не прерывался, гасится задолженность, образовавшаяся на 5 число (по примеру выше).

Как считать у Альфа-Банка

Еще одна схема, используемая, в частности, Альфа-Банком, заключается в не делении льготного периода на отдельные части. Кардинально ничего здесь не меняется, но такая схема является более понятной для пользователя.

Пример: банк установил грейс-период в течение 60 дней. Клиент воспользовался средствами 5 мая, и по условиям соглашения он должен полностью погасить задолженность до 5 июля (+60 дней). Затем, он потратил еще часть кредитного лимита, и самая последняя покупка была совершена 2 июля.

В этом случае максимальный льготный период предусматривается только по первой покупке, которая была сделана 5 мая. По всем остальным тратам длительность бесплатного периода будет пропорциональна количеству дней, оставшихся до наступления даты полного погашения задолженности. Следовательно, траты, совершенные 2 июля, должны быть возмещены банку в течение 3 последующих дней — до 5 июля.

Отчетным событием здесь является совершение первой покупки, по которой будет предусмотрен самый длительный льготный период. Для всех остальных покупок длительность льготного периода будет соответственно уменьшаться по мере приближения к дате полного погашения задолженности.

Крайние даты до полного погашения задолженности указываются в пользовательском соглашении или в пин-конвертах, если пин-код выдается таким образом. Теоретически эти сроки можно сдвинуть, но только после полного погашения очередного размера задолженности. Некоторые банки не только предполагают сдвиг сроков, но и допускают увеличение длительности льготного периода, если клиент не допускает серьезных нарушений в процессе пользования картой.

Перечень кредиток с большим льготным интервалом

Некоторые банки призывают пользоваться кредитной картой на заманчивых условиях. К таковым относится увеличенная протяженность безвозмездного потребления кредита.

Перечень кредиток

| Наименование организации | Наименование кредитки | Продолжительность в сутках |

| Авангард | Мастер кард стандарт | Двести |

| Промсвязь | Супер карта | Сто сорок |

| Почта | Элемент сто двадцать | Сто двадцать |

| Альфа банк | Близнецы | Сто суток |

| Альфа банк | Ржд, Аэрофлот, мужская | Шестьдесят |

Действие бесплатного периода протяженностью в 55 суток устанавливают организации: Тинькофф, ОТП, Русский стандарт. Сбербанк выдает карты с безвозмездным сроком в 50 суток.

Что в итоге? Какой льготный период лучше?

Что в итоге? Карту с каким льготным периодом выбрать? Однозначно дать ответ на этот вопрос, к сожалению,мы не можем.

Классическая карта от Сбера имеет так называемый честный льготный период, но 50 дней льготного периода на фоне всех остальных предложений на рынке выглядят крайне не привлекательно. Кредитка от Почта Банка требует от владельца тщательного контроля, чтобы не пропустить внесение минимальных платежей и контролировать все открытые на данный момент льготные периоды. Также этот продукт имеет крайне невыгодные проценты по снятию наличных.

Льготный период у кредитки АльфаБанка не честный, но весьма продолжительный. Помимо этого есть возможность бесплатного снятия наличных.

У кредитной карты от МКБ при определённых условиях льготный период больше, чем у карты от Альфа Банка. Однако он может моментально прекратиться в случае, если вы решите снять наличные либо пополнить электронный кошелёк. В тоже время у кредитной карты от МКБ «Можно больше» есть весьма заманчивые кешбек программы, в то время как у карты «100 дней без проценты» этого в принципе не предусмотрено.

Таким образом, какой льготный период выбрать – зависит от предпочтений и образа жизни конкретного человека.